净零转型策略

新普科技在因应气候变迁行动,包括执行温室气体盘查及查证,积极参与科学减碳目标 SBTi 及 RE100 再生能源目标,参考 TCFD( 气候相关财务揭露 )建议架构,进行气候变迁风险与机会评估,检视气候变迁风险与机会。

|

|

|

|

集团再生能源布局

|

|

|

|

科学基础减量目标倡议(SBTi)

|

|

|

|

|

新普科技于2021年签署加入科学基础减量目标倡议(Science-based targets initiative, SBTi), 2022年完成目标提交。新普科技控制地球升温在1.5℃情境设立减碳目标,于2023年5月通过近程目标(near-term target)审查(注1),为全球电池模块制造业首间通过审查的公司,目标在2030年范畴 1 和 2的绝对温室气体排放量较2020年基准年降低51%,范畴3「购买商品与服务」项目的绝对温室气体排放量减少25%。

未来新普科技将会积极展开减碳行动,同时认真看待客户在永续议题上所提出的计划和要求,以高标准和永续经营的心态来面对,与价值链共同进行减碳行动,共创永续伙伴共荣生态圈。

新普净零路径Carbon 2050

|

|

|

|

1.新普科技集团数据涵盖范围包含合并财务报表之母子公司。

2.依据GHG protocol公布之企业价值链标准之购买商品与服务。

3.此近期目标遵循 1.5°C 路径,并获得 SBTi 认证。

内部碳定价策略

新普科技因应净零碳排时代来临,持续朝向低碳目标,加速集团减碳成效,研拟推动内部碳定价(Internal Carbon Pricing, ICP)制度,追踪国际碳交易市场作基础,作为外部成本内部化参考指标。促使集团内部在排放量上可自我节制,以推动更低碳的生产流程,并藉此激励全体员工,视工作中碳排放量为考虑因素,使节能减排理念深植公司文化。碳费是由台湾政府依据《 气候变迁因应法 》所征收,是碳定价的方式之一。征收对象为年温室气体排放量达 2.5 万吨的电力业与制造业,新普科技未达征收门坎。

国际碳揭露计划(CDP)

在国际碳揭露计划(Carbon Disclosure Project, CDP)的表现方面,新普科技于2024年获评碳揭露B等级,依CDP指出,B级评分企业表示具备能力管理气候变迁所带来的冲击。同时,CDP公布2024年供应链议合评价(Supplier Engagement Assessment, SEA)结果,获评「A」级,显示新普科技在减碳管理的努力与行动成果双双受国际评比肯定。

气候相关财务揭露(TCFD)

新普科技参考 TCFD核心要素揭露「气候治理、策略、风险管理及指针目标」等信息,用以评估气候相关对企业营运之风险及机会,拟定因应气候变迁之策略与行动,提高揭露信息透明度,落实公司气候治理。

|

核心要素 |

项目 |

说明 |

|---|---|---|

| 1. 治理 | a) 董事会监督方式 b) 管理阶层角色 |

1.定期于董事会报告成果 以董事会为气候风险管理机制的最高决策单位,审查和指导公司的气候策略及气候相关目标进展情形。 2. 重大议题管理 经营管理阶层定期检视气候风险议题,纳入重大议题管理,透过CSR永续委员会运作。 |

| 2. 策略 | a)气候相关风险与机会 b) 气候相关风险与机会对组织的业务、策略、财务规画之影响 c)气候情境分析 |

1.依内部风险控管期程,定义短期为1~3年、中期为3~5年、长期为5~10年;搜集利害关系人需求与气候变迁议题。 2.依据TCFD 框架评估气候变迁情境带来之相关风险与机会。 |

| 3. 风险管理 | a) 评估流程 b) 管理流程 c) 风险管理制度 |

1. 参考ISO 31000 风险管理指导纲要建立风险量化评估方法,透过风险工作小组之运作,进行风险评估,以因应风险监控及管理。 2. 风险鉴别作业流程: (1)成立风险工作小组,由各部门经理级以上主管组成,运作情形向董事会报告 (2)每年进行温室气体范畴一/二/三之盘查及查证 (3)展开产品生命周期盘查与热点改善 |

| 4. 指针与目标 | a)评估气候相关风险与机会的指标 b)温室气体排放量 c)目标落实检视 |

1. 通过SBTi (1.5 ℃ near-term)目标审查,以2020年为基准年,范畴1和2温室气体绝对排放量较2030年降低51%,范畴3「购买商品与服务」项目的温室气体绝对排放量减少25%。 2. 加入RE100,承诺2040年新普集团全球营运据点100% 使用再生能源。 3. 每年执行组织型 ISO 14064-1温室气体盘查及查证,审视排碳目标达成情形。 4. 持续与供货商议合,达成供应链管理目标。 |

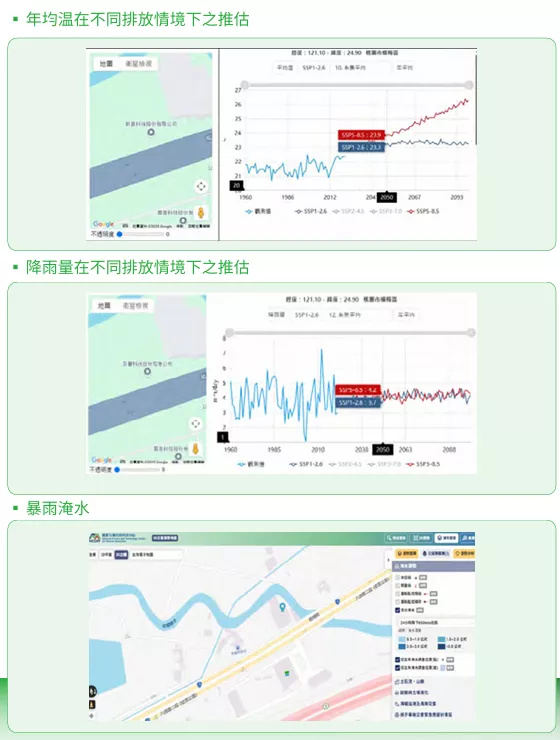

气候情境分析

新普科技依据 2021 年联合国政府间气候变化专门委员会(Intergovernmental Panel on Climate Change, IPCC)发布最新的第 6 次评估报告( The Sixth Assessment Report , AR6), 采用台湾气候变迁推估信息与调适知识平台已搜集了 IPCC AR6 所使用最新的耦合气候模式对比计划(Coupled Model IntercomparisonProject, CMIP )第六阶段(简称 CMIP6)数据,采用系集平均模式及共享社会经济情境(Shared Socioeconomic Pathway, SSP)进行分析 :

• SSP1-2.6 低排放情境、SSP2-4.5 中度排放情境、SSP3-7.0 高度排放情境、SSP5 8.5 极高排放情境等 4 个不同社会与经济情形的温室气体排放纳入考虑,推估至 2050 年新普台湾年均温、日最高温、降雨量等变化趋势。

• 以 2020 年年均温观测值 22.4℃为基准,至 2050 年,新普台湾以 SSP2.6 情境下年平均温度将上升至 23.3℃,以 SSP8.5 情境下则上升至 23.9℃,增温幅度介于 0.9℃ ~1.5℃。

以 2020 年降雨量观测值 2.9 mm/day 为基准,至 2050 年,新普台湾以 SSP2.6 情境下降雨量 2.7 mm/day,以 SSP8.5 情境下则上升至 4.2 mm/day,若未有减缓行动,异常降雨的情形渐增,紧急应变能力提升与营运不中断韧性将成为企业面临的营运风险课题。针对暴雨淹水之风险,采用国家灾害防救科技中心之3D灾害潜势地图(淹水潜势 图)进行推估,以24小时延时降雨量达650mm时进行淹水潜势模拟,显示总公司无淹水的风险。近五年总公司附近也无淹水调查点。

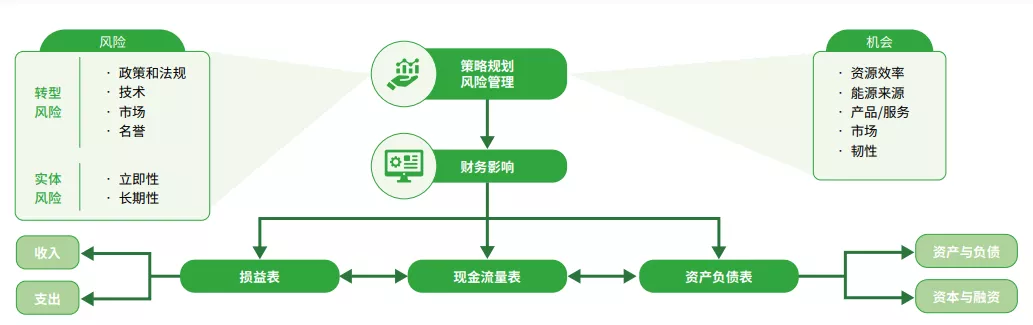

一、气候相关风险的财务影响与因应

|

类型 |

气候相关风险 |

潜在财务风险 |

因应作为 |

|---|---|---|---|

|

转型风险 |

政策和法规 |

因应法规要求,导致营运成本增加 |

1.节能减碳方案 |

|

技术 |

1.客户要求使用再生能源 |

1.低碳技术转型,导入低碳制程 |

|

|

市场 |

1.客户及市场需求转变,影响到订单 |

1.评估绿色转型新市场 |

|

|

名誉 |

无法满足客户或利害相关者期待,造成营收下滑 |

1.增加利害关系人信任 |

|

|

实体风险 |

立即性 |

1.产能下降或中断(如停产、运输困难、供应链中断) |

1.提升企业紧急应变能力 |

|

长期性 |

慢性气候变化(如平均温度上升/ 海平面上升) |

1.提升企业紧急应变能力 |

二、气候相关机会的财务影响与因应

|

类型 |

气候相关机会 |

潜在财务影响 |

因应作为 |

|---|---|---|---|

|

资源效率 |

提高企业营运管理效率 |

1.提升资源使用效率 |

导入消费后可回收塑料材(PCR)及回收包材再使用(Tray) |

|

能源来源 |

使用低碳能源,评估参与碳交易市场 |

1.降低温室气体排放风险 |

1.节能减碳方案 |

|

产品和服务 |

1.增加低碳商品和服务机会 |

采用新技术之优势,提升各类型产品的性能以达到市场低耗能之规模 |

透过新的解决方案满足气候调适的需求以提高收入 |

|

韧性 |

1.提高企业营运调适性,增加韧性 |

1.评估供应链营运能力 |

1.增加研发量能,持续创新 |

温室气体盘查

新普科技参照 ISO 14064-1:2018 温室气体盘查标准与世界资源研究所( WRI )发布之温室气体盘查议定书( Greenhouse Gas Protocol )等指引,建立温室气体盘查机制,自 2019 年起,每年定期盘查各厂区之温室气体排放量,完整掌握温室气体使用及排放状况,自 2021 年起数据经第三方查证。

盘查的温室气体包括:二氧化碳( CO2 )、甲烷 ( CH4 )、氧化亚氮( N2O )、氟氢碳化物( HFCs )、全氟碳化物( PFCs )。

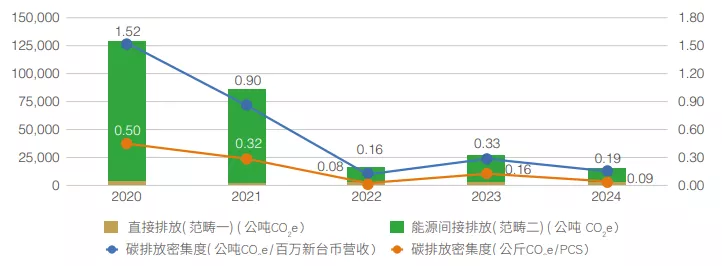

直接排放及能源间接排放(范畴一及范畴二)

左右尚有信息

左右尚有信息| 项目 | 单位 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

|

温室气体排放量(范畴一) |

吨CO2e |

2,355 |

1,997 |

1,911 |

1,949 |

1,766 |

|

温室气体排放量(范畴二) |

吨CO2e |

127,178 |

84,391 |

13,568 |

26,179 |

13,482 |

|

总排放量 |

吨CO2e |

129,533 |

86,388 |

15,479 |

28,128 |

15,248 |

|

碳排放密集度 |

吨CO2e / 百万新台币营收 |

1.52 |

0.90 |

0.16 |

0.33 |

0.19 |

|

碳排放密集度 |

公斤 CO2e / PCS |

0.50 |

0.32 |

0.08 |

0.16 |

0.09 |

注:

1. 上表数据揭露范畴为新普科技集团合并财务报表之母子公司(未含新普越南)。

2.新普越南2024年温室气体范畴一及范畴二排放量为 746.54公吨CO2e (自行依ISO 14064-1进行盘查)。

3.采营运控制权法进行盘查第三方单位查证。

4.GWP值取自IPCC 2021年第六次评估报告。

|

|

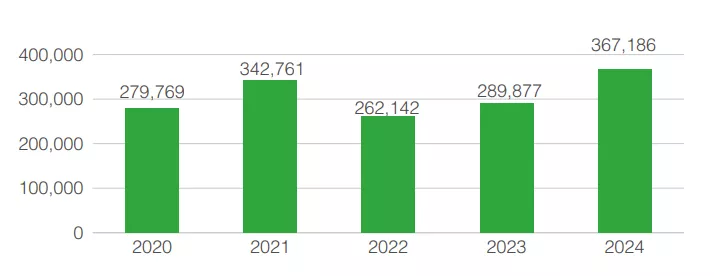

其他间接排放(范畴三)盘查说明

新普科技依GHG protocol进行类别1~15之显著性评估,筛选出7项类别盘查,并经由第三方依循ISO 14064-1查证,如下表所示。2024年排放量最高仍以「购买产品与服务」占93%,已列为主要减碳项目。

|

|

左右尚有信息

左右尚有信息| 范畴三项目 | 2024年碳排量(吨CO2e) |

|---|---|

| C1 购买产品与服务 | 341,940 |

| C3 与燃料和能源有关的活动 | 9,150 |

| C4 上游的运输和配送 | 5,681 |

| C5 营运中产生的废弃物 | 39 |

| C6 商务差旅 | 856 |

| C7 员工通勤 | 1,070 |

| C9 下游的运输和配送 | 8,450 |

注:

1.上表数据揭露范畴为新普科技集团合并财务报表之母子公司。

2.包括GHG protocol 类别1、3、4、5、6 、7、9。

3.GWP值取自IPCC 2021年第六次评估报告。

内部碳定价

SMP碳价应用形式是采用影子价格碳排放的假设成本,将碳排的成本以及减排效益纳入投资分析之中,做为内部投资决策参考,从推动各式节能项目、建立奖励机制,实现企业减碳目标。

新普集团参考全球性组织对碳价的推估(注一)及产业碳价,设定每公吨二氧化碳当量 30-50 美元作为影子价格(Shadow price)区间,供各单位在产品设计、制程改善及节能减碳项目规划时作为重要的决策参考。范畴涵盖所有厂区,从范畴一 (直接排放) 到范畴二 (间接排放),并评估范畴三 (其他间接排放),以实现净零转型。

新普科技在2024年实施8项行动,节能12,860 GJ,相当于减碳约2,348.3公吨,新普集团于2024年范畴一级范畴二的总碳排相较于基准年2020年减少88%。

IPCC 第六次评估报告指出,若要限制升温2℃,2030 年边际减碳成本约90 美金、2050 年约210美金;若要限制升温1.5℃,2030 年边际减碳成本约220 美金、2050 年约要达到630 美金*1。

*1. IPCC AR6 WGIII Chapter 03 (https://www.ipcc.ch/report/ar6/wg3/downloads/report/IPCC_AR6_WGIII_Chapter_03.pdf)